在港股市场始终保持领先及活跃积极的态势,为国内外众多企业设计及执行直接、高效、安全地进入香港资本市场的管道及平台。

由于众多上市公司每年对项目需求量巨大,这是其以上市公司身份在金融市场所具备的特有的融资方式。

审核便利

香港并购交易,市场化运作,便利性优于A股上市公司并购交易

融资便利

企业能获得更好的融资渠道

规范化

并购需要规范税务法务,为企业将来独立上市打下基础

资金流动灵活

香港资金流动自由,税制简单

利于企业发展

企业通过香港上市公司兼并收购,将面对全球客户,与上市公司产生协同效应,企业提升品牌知名度,实现降本增效,提高经济效益

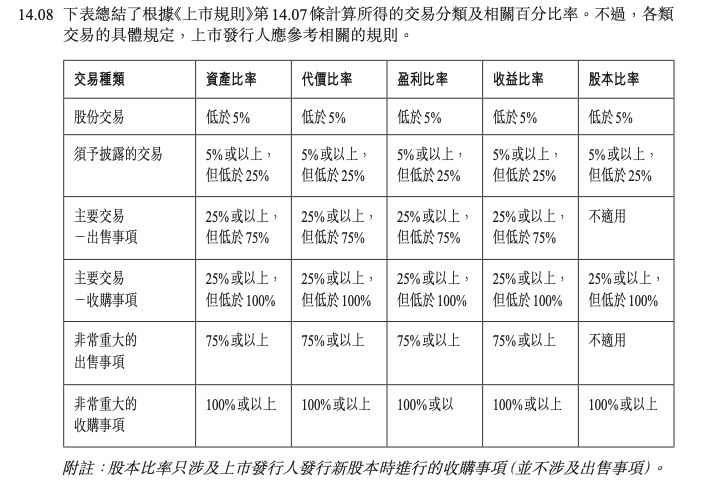

五项核算测试标准

根据香港联交所上市规则第十四章《须予公布的交易》的监管要求,港股上市公司在进行资产收购或资产剥离等交易时,该交易将视交易规模大小被划分为不同的交易类型(具体包括:股份交易、需予披露的交易、主要交易-出售事项/收购交易、非常重大的出售事项、非常重大的收购事项),相应面临不同的信息披露要求和审批要求。

估值模型

DCF估值模型

P/E市盈率估值模型

P/B市净率估值模型

EV/SALES 市销率估值模型

EV/EBITDA企业价值倍数估值法

交易对价

估值折价50%~70%

转让股比51%~100%

TERM SHEET